Mới ra trường một năm, Linh đã "mạnh tay" chi tiêu hơn sau nhận công việc chính thức từ một công ty công nghệ tại quận Cầu Giấy. Những tháng đầu, khi lương về, cô gái 23 tuổi đã chủ động phân bổ theo tỷ lệ 80-20, trong đó 80% dành cho các khoản cố định và dự phòng, còn lại để tiết kiệm. Tuy nhiên, nữ nhân viên văn phòng thừa nhận, khoản tiết kiệm thường không giữ được lâu.

"Tháng nào cũng sẽ phát sinh chi phí bất ngờ như đám cưới, sinh nhật bạn bè... chưa kể các khoản dành cho mua sắm và đi du lịch", Linh nói.

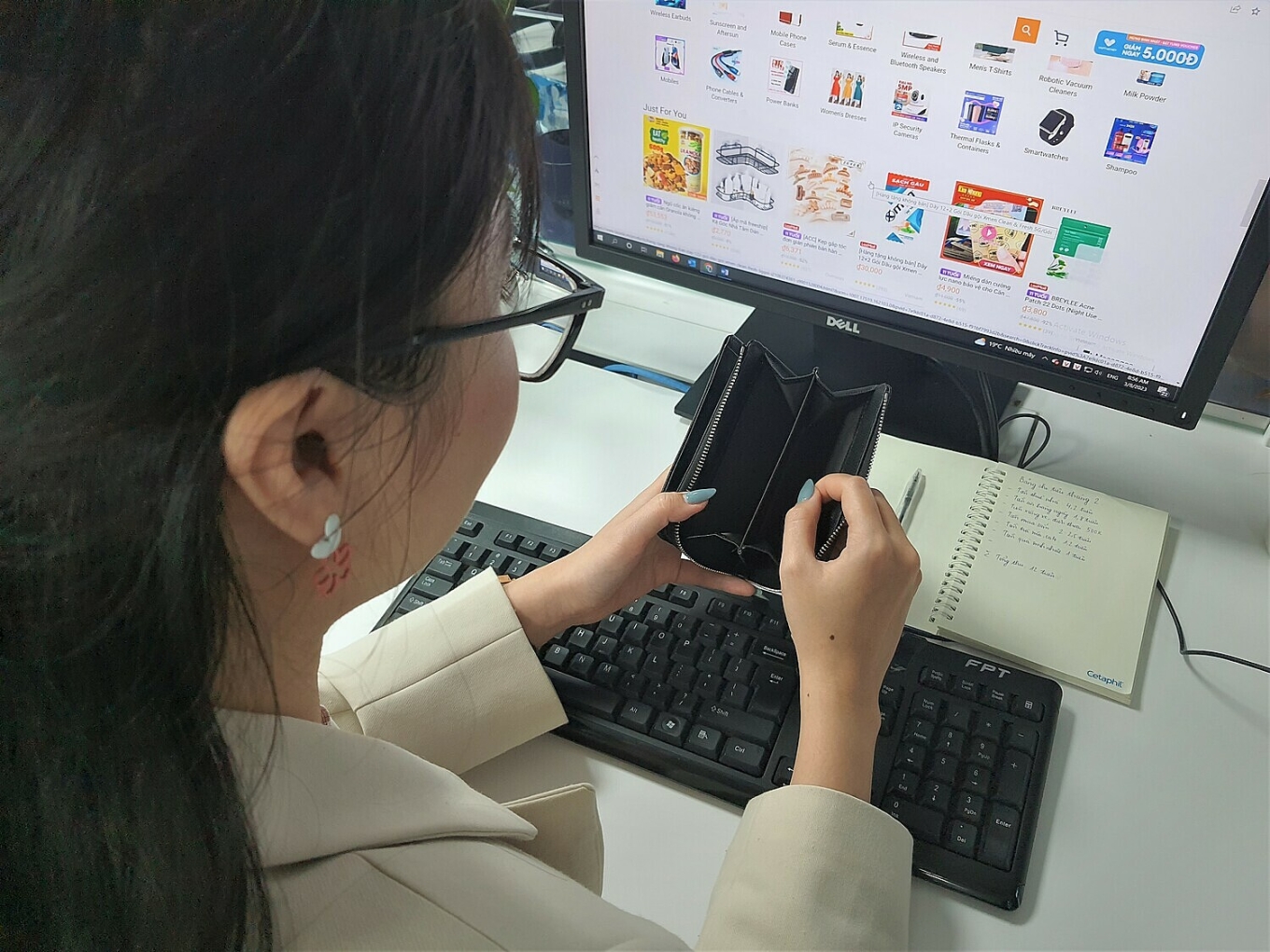

Vào những đợt khuyến mãi trên các sàn thương mại điện tử, từ tối hôm trước Linh đã tập trung tìm những món đồ giá hời và thêm vào giỏ hàng để nửa đêm chốt đơn. Mỗi đợt sale, giỏ hàng của cô lên đến chục đơn với tổng số tiền từ hai đến ba triệu đồng, bằng khoản tiết kiệm mỗi tháng. Ngoài ra, do thuê phòng một mình và thường xuyên ăn ngoài, Linh cho hay các khoản cố định như tiền nhà, ăn uống, đi lại đã chiếm 80% lương và cô không để ra khoản dự phòng nào.

"Dù cố gắng dành ra một số tiền tiết kiệm, nhưng nhiều tháng qua mình đều tiêu hết khoản đó, có lần 'cháy ví' trước khi nhận lương và phải vay bạn bè", Linh nói.

Một nhân viên văn phòng "cháy ví" do mua sắm online. Ảnh: Thu Hương

Khác với Linh, Hải Nam (26 tuổi) không có nguồn thu nhập ổn định bởi công việc chụp ảnh tự do. Anh cho biết có tháng nhiều khách đặt lịch chụp, thu nhập lên đến vài chục triệu đồng. Nhưng cũng có thời điểm, thu nhập chỉ đủ trả tiền ăn uống và đi lại. Vì ở cùng với bố mẹ nên anh không quản lý chi tiết việc chi tiêu, tháng nào "làm nhiều thì tiêu nhiều, tháng nào làm ít thì xài ít lại". Trong trường hợp khẩn cấp cần số tiền lớn, anh sẽ hỏi vay người thân.

Theo chuyên gia tài chính độc lập Phan Dũng Khánh, giới trẻ hiện nay, nhất là gen Z có xu hướng chi tiêu phóng khoáng hơn so với các thế hệ gen Y và gen X. Trong đó người dùng gen Z thường ưu tiên mua sắm các mặt hàng điện tử, công nghê, y tế, sức khỏe, theo báo cáo Consumer Culture 2021 do 5WPR thực hiện. Đặc biệt khi thu nhập càng tăng lên sẽ làm xuất hiện những mục tiêu tài chính mới.

Tuy nhiên, chuyên gia cho rằng nhiều bạn trẻ hiện nay rơi vào tình trạng "tiêu nhiều hơn thu", sẵn sàng "vung tay" chiều theo sở thích cá nhân dẫn đến nhiều trường hợp lương vừa về đã phải lo trả nợ. Điều này bắt nguồn từ việc không biết quản lý tài chính cá nhân hiệu quả, dẫn đến việc dễ căng thẳng, thậm chí sụp đổ khi rủi ro hoặc biến số xảy ra.

"Báo cáo sức khỏe ngành tài chính và ngân hàng khu vực châu Á – Thái Bình Dương" do Backbase thực hiện đầu năm 2021 cũng cho thấy có đến 67% người Việt được khảo sát cho biết họ cảm thấy căng thẳng về tình trạng tài chính. Lý do được phần lớn người tham gia chỉ ra là họ gặp khó trong việc tiết kiệm và quản lý tiền bạc. Đáng chú ý, tỷ lệ người thừa nhận không biết cách quản lý tiền của Việt Nam cao nhất trong 10 nước châu Á – Thái Bình Dương được khảo sát.

Để quản lý chi tiêu hiệu quả, chuyên gia Phan Dũng Khánh cho rằng cần lập kế hoạch tài chính cá nhân dựa trên nguyên tắc "chi ít hơn thu" đồng thời tạo thói quen tiết kiệm nhiều hơn. Ví dụ với thu nhập dưới 20 triệu đồng một tháng, bên cạnh các chi phí cố định, dự phòng thì nên trích khoảng 15- 20% gửi tiết kiệm tại ứng dụng của ngân hàng.

"Dù thời gian gửi chưa nhiều nhưng thói quen này sẽ tạo tâm lý 'cân đo đong đếm' trước khi muốn mua gì đó", chuyên gia cho biết.

Chuyên gia tài chính Phan Dũng Khánh, Giám đốc Tư vấn đầu tư Maybank Investment Bank. Ảnh: NVCC

Một nguyên tắc quan trọng trong quản lý chi tiêu theo chuyên gia là "tấn công" thay vì "phòng thủ". Cụ thể, bên cạnh việc tiết kiệm từ lương, việc chủ động tăng thêm nhiều nguồn thu nhập sẽ giúp việc đạt mục tiêu tài chính dễ dàng hơn. Một trường hợp từng nhận tư vấn của chuyên gia là kỹ sư công nghệ thông tin ở TP HCM. Trong hơn mười năm, anh chỉ có một nguồn thu chính từ lương và khoản này vừa đủ trang trải cuộc sống gia đình kể từ khi có con. Trong khi đó, mục tiêu tài chính của gia đình anh ngày càng nâng cao hơn như mua nhà, mua xe. Để tăng thêm nguồn thu nhập, anh đã tận dụng kiến thức chuyên môn của mình để xây dựng kênh YouTube trải nghiệm các sản phẩm công nghệ. Sau một quãng thời gian đầu tư phát triển kênh, anh này nhận được sự quan tâm từ cộng đồng và có thêm nguồn thu mới từ nhận quảng cáo của các nhãn hàng trong ngành.

"Thế mạnh của bản thân chính là nền tảng, từ đó mở rộng và phát triển các kỹ năng xung quanh để tăng thêm nguồn thu nhập", chuyên gia nhấn mạnh.

Những câu chuyện thực tế và cách vận dụng nguyên tắc trong xây dựng kế hoạch tài chính cá nhân sẽ được chuyên gia Phan Dũng Khánh phân tích chi tiết tại chuyên đề "Quản lý tài chính cá nhân hiệu quả" phát sóng trên nền tảng eBox, diễn ra từ ngày 29-31/3.

Trong 8 video, người tham gia sẽ được xây dựng kỹ năng cần thiết và tiếp cận các công cụ để quản lý tài chính cá nhân hiệu quả, từ cách thiết lập mục tiêu thông minh, xây dựng kế hoạch tài chính phù hợp với bản thân đến các mẹo giảm thiểu chi phí không cần thiết. Vào ngày 31/3, người tham gia có thể đặt câu hỏi trực tiếp và nhận tư vấn từ các chuyên gia trong buổi livestreaming Q&A.

Mức giá ưu đãi 159.000 đồng đang được áp dụng với 300 người đăng ký sớm nhất trước khi chuyển sang mức giá cao hơn kể từ ngày 14/3.

| Đăng ký vé ưu đãi eBox tại đây. |

Diệp Anh