Trong phiên họp chuyên đề xây dựng pháp luật tháng 11, Chính phủ yêu cầu Bộ Lao động Thương binh và Xã hội chủ trì, phối hợp với Bảo hiểm xã hội Việt Nam tổng kết Nghị quyết 93/2015 của Quốc hội về thực hiện chính sách bảo hiểm xã hội (BHXH) một lần, khắc phục hạn chế do quy định hiện hành, tháo gỡ những khó khăn chưa phù hợp với thực tiễn, đề xuất giải pháp chính sách linh hoạt, phù hợp với điều kiện của Việt Nam.

"Vừa đáp ứng yêu cầu của người lao động khi gặp khó khăn phải rút BHXH một lần, vừa bảo đảm an sinh xã hội bền vững khi người lao động đến tuổi nghỉ hưu", Chính phủ nêu.

Bộ Lao động Thương binh và Xã hội phối hợp với Bộ Tư pháp hoàn thiện hồ sơ đề nghị xây dựng Luật Bảo hiểm xã hội (sửa đổi), trình Ủy ban Thường vụ Quốc hội đề nghị đưa dự án Luật này vào chương trình năm 2023.

Công nhân ở TP HCM ngồi chờ làm hồ sơ rút BHXH một lần, tháng 4/2021. Ảnh: Lê Tuyết

Nhìn lại 15 năm với hai lần sửa đổi Luật Bảo hiểm xã hội, các cơ quan đều phải tính toán thiết kế lại việc hưởng BHXH một lần trong bối cảnh số lao động rút liên tục tăng. Luật Bảo hiểm xã hội 2006 (có hiệu lực từ năm 2008) cho phép người lao động sau một năm nghỉ việc, nếu không tiếp tục đóng và chưa đủ 20 năm tham gia BHXH, có yêu cầu nhận một lần thì được giải quyết.

Chính sách khiến số người "rút một cục" tăng gấp gần 4,4 lần người hưởng lương hưu hàng tháng, chiếm 80% tổng số người được giải quyết chế độ BHXH. Khoảng 72% lao động rút một lần đã đóng BHXH 1-3 năm, tập trung tại khu vực doanh nghiệp tư nhân và liên doanh, ở các ngành nghề như da giày, dệt may.

Năm 2015, khi sửa đổi Luật Bảo hiểm xã hội, để hạn chế tình trạng này, cơ quan soạn thảo đã thiết kế theo hướng người lao động không được nhận hỗ trợ một lần sau khi nghỉ việc, mà phải đợi đến tuổi nghỉ hưu. Quy định khuyến khích người lao động tích lũy thời gian tham gia BHXH để hưởng lương hưu khi về già.

Song khi đó, một bộ phận công nhân Pouyuen, TP HCM đã ngừng việc tập thể để phản đối, dù điều luật còn chưa có hiệu lực. Cuối cùng, Quốc hội đồng ý cho lao động hưởng BHXH một lần nếu có yêu cầu (tại Nghị quyết số 93). Quy định thiết kế theo hai hướng: Người lao động có thể nhận một lần hoặc cộng dồn số năm đóng để sau này tham gia tiếp.

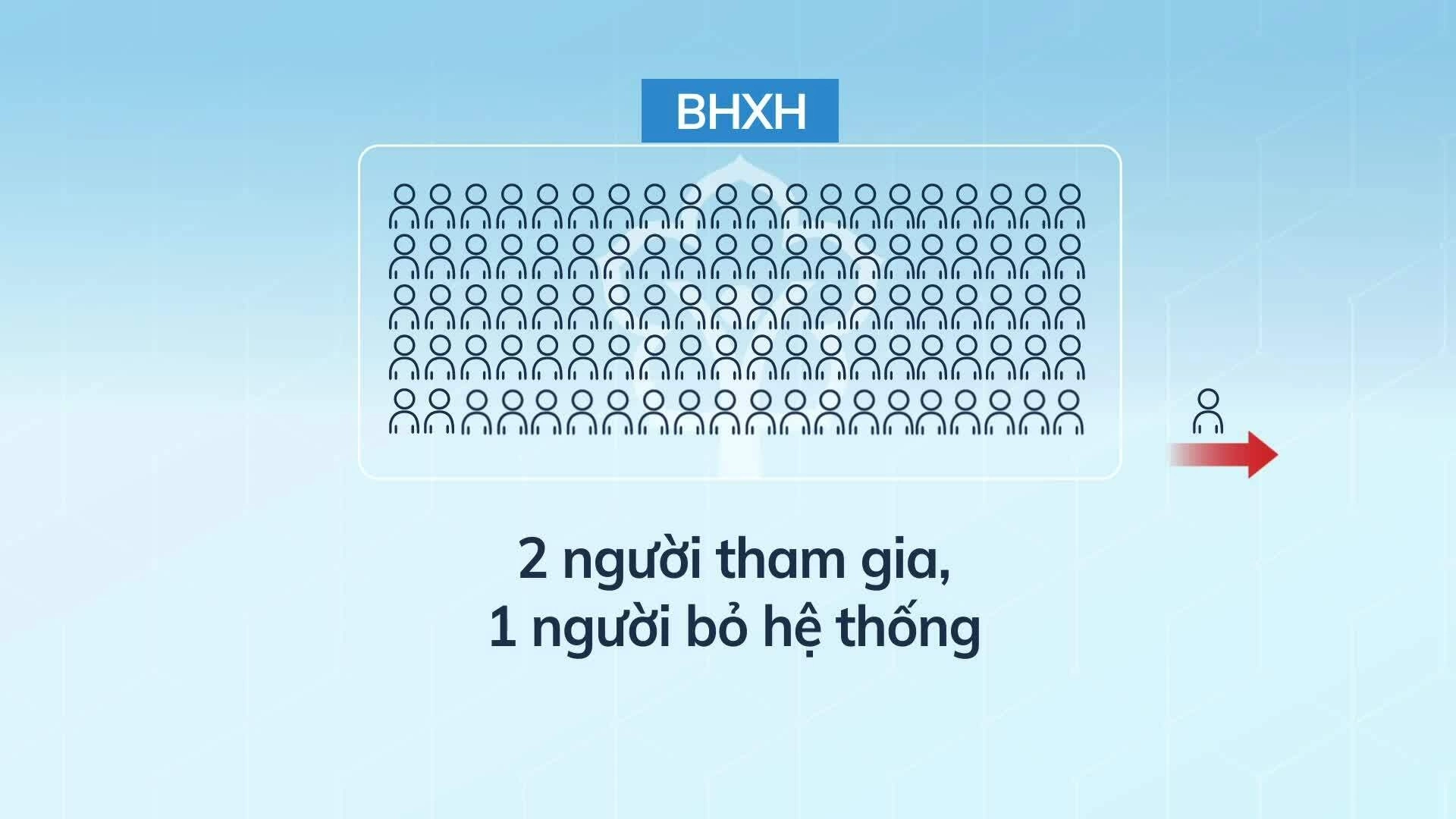

Năm 2006, có khoảng 240.000 người rút BHXH một lần thì tới năm 2020, con số này đã tăng lên gần 860.700, chiếm trên 5% số người tham gia BHXH. 10 năm qua, bình quân mỗi năm khoảng 651.000 người hưởng BHXH một lần dẫn đến số người tham gia BHXH tăng thêm chỉ khoảng 594.000; tức cứ hai người mới tham gia vào hệ thống thì một người rời đi. Đặc biệt, số người tham gia BHXH tự nguyện rút một lần năm 2020 tăng gần 51% so với năm trước đó.

Khoảng 97% người rút BHXH một lần là lao động sau một năm nghỉ việc không đóng BHXH, thuộc khu vực phổ thông. Khi đã nhận một lần, nếu sau này tham gia tiếp thì người lao động không được cộng nối thời gian đã đóng trước đó, dẫn đến không đủ thời gian đóng khi đã đủ tuổi nhận lương hưu hoặc mức nhận không cao. Thân nhân của họ cũng không được hưởng chế độ tử tuất nếu người lao động qua đời.

"Rút một cục" giúp lao động giải quyết khó khăn trước mắt, song về già không có lương hưu gây áp lực lớn lên ngân sách nhà nước trong chi trợ cấp. Năm 2014, ngân sách Nhà nước chi hơn 3.000 tỷ đồng cho khoảng 1,5 triệu người 80 tuổi trở lên không có lương hưu. Hiện khoảng 9,2 triệu người chưa được hưởng bất kỳ một tầng an sinh nào.

Cơ quan chuyên môn dự báo số người chọn "rút một cục" vẫn sẽ tăng, gây áp lực lớn lên nỗ lực mở rộng diện bao phủ BHXH và tài chính hưu trí cho người cao tuổi trong tương lai. Mục tiêu 60% lao động trong độ tuổi tham gia BHXH vào năm 2030 theo tinh thần Nghị quyết 28 trở thành thách thức lớn, nếu không có thay đổi căn bản về chính sách lẫn việc tổ chức thực hiện.

Người lao động tìm kiếm cơ hội việc làm mới tại Trung tâm Dịch vụ việc làm Hà Nội, tháng 6/2020. Ảnh: Ngọc Thành

Có nhiều lý do để người lao động tìm đến khoản để dành, trước mắt là cuộc sống khó khăn, cần tiền giải quyết. Ông Nguyễn Đăng Tiến, nguyên Phó giám đốc BHXH TP HCM phân tích, so với cả nước, các tỉnh phía Nam như Bình Dương, TP HCM, Đồng Nai... có số người nhận trợ cấp một lần tương đối lớn. Bởi khu vực tập trung nhiều nhà máy với gần 5 triệu công nhân lao động, chủ yếu là nhập cư. Sau 10-15 năm làm việc, họ có xu hướng trở về quê và chọn rút BHXH một lần để lấy vốn làm ăn, sửa nhà, con cái vào đại học...

Theo quy định, tổng mức đóng vào Quỹ hưu trí, tử tuất là 22% tiền lương tháng làm căn cứ đóng BHXH của người lao động. Trong đó, lao động đóng 8% và chủ doanh nghiệp đóng 14%. Tổng mức đóng vào Quỹ hàng năm bằng 2,64 tháng lương, nhưng khi nhận trợ cấp một lần, với mỗi năm tham gia, người lao động chỉ nhận được 1,5 tháng lương.

"Nhận một cục, người lao động chịu thiệt nhưng tại sao họ vẫn quyết rút?", ông Tiến đặt câu hỏi và tự lý giải, trong hệ thống BHXH có chính sách trợ cấp thất nghiệp cho người lao động, song không thực sự phát huy hiệu quả, đặc biệt với nhóm thu nhập thấp. Mức hỗ trợ thấp, quy định hưởng khó khăn, chính sách học nghề không hấp dẫn, quỹ kết dư quá lớn trong khi người thất nghiệp không được thụ hưởng. Khi không có khoản trợ cấp thất nghiệp cứu cánh, người lao động sẽ nghĩ ngay đến BHXH một lần.

Sâu xa, theo ông Tiến là khoản tiền lương đóng BHXH bắt buộc đang khá thấp, kéo theo mức lương hưu thấp khiến lao động chưa mặn mà. Năm 2020, mức lương bình quân làm căn cứ đóng BHXH bắt buộc chỉ khoảng 5,6 triệu đồng mỗi tháng. Trong đó, lao động khu vực nhà nước khoảng 6,5 triệu đồng và lao động khu vực doanh nghiệp ngoài quốc doanh đóng thấp nhất, chỉ khoảng 5 triệu đồng. Mức tiền lương làm căn cứ đóng BHXH tăng không đáng kể, chủ yếu do điều chỉnh lương tối thiểu vùng hàng năm.

Theo quy định từ năm 2018, tiền lương tháng đóng BHXH gồm mức lương và các khoản bổ sung khác, song khi thực hiện lại không quyết liệt. Lao động nhận lương thực tế 10-20 triệu đồng mỗi tháng, nhưng chỉ đóng trên mức lương tối thiểu vùng.

Bảo hiểm xã hội Việt Nam cũng chỉ ra rằng, trên thực tế phần lớn doanh nghiệp đăng ký đóng BHXH cho người lao động chỉ trên mức lương tối thiểu vùng và không có "khoản bổ sung khác". Qua kiểm tra, nhiều doanh nghiệp chỉ xây dựng thang, bảng lương để đóng BHXH ở mức thấp nhất, bằng lương tối thiểu vùng cộng 7% với lao động đã qua đào tạo nghề, 5-7% với lao động làm công việc nặng nhọc, độc lại.

Cơ quan này cho rằng luật hiện hành chưa quy định cụ thể các khoản bổ sung tính đóng BHXH gồm những loại nào. Nhiều công ty đưa ra các khoản thu nhập khác như hỗ trợ tiền nhà, điện thoại, xăng xe, khoán sản phẩm... cố tình lách luật để giảm bớt chi phí đóng vào Quỹ.

Theo Bảo hiểm xã hội Việt Nam, cần sửa quy định về tiền lương đóng BHXH theo hướng thấp nhất bằng 70% bình quân tổng thu nhập của người lao động. Điều này nhằm hạn chế đến mức thấp nhất khả năng trốn tránh các khoản phải đóng của doanh nghiệp.

Hơn 3,7 triệu người chọn rút bảo hiểm xã hội một lần, giai đoạn 2016 - 2020. Video: Tạ Lư

Đặt ra lộ trình nâng dần điều kiện hưởng BHXH một lần để giảm dần số người không có lương hưu, Bộ Lao động Thương binh và Xã hội tính toán theo hướng hưởng mức thấp hơn; chỉ giải quyết với lao động đã hết tuổi làm việc nhưng không đủ điều kiện hưởng lương hưu.

Theo ông Nguyễn Đăng Tiến, ngoài điều chỉnh quy định hưởng BHXH một lần, nhà nước cần nâng mức trợ cấp thất nghiệp theo hướng bằng mức lương tối thiểu vùng thời điểm đó, giúp người lao động giải quyết khó khăn trước mắt để không nghĩ tới khoản tiền một lần. Về lâu dài, nếu người lao động không tham gia BHXH bắt buộc thì có thể sang khu vực tự nguyện, song Nhà nước cần nâng mức hỗ trợ tiền đóng cho khu vực này và tạo điều kiện cho người lao động được hưởng các chính sách tương đồng như khu vực bắt buộc.

Nếu đề xuất giảm số năm đóng BHXH tối thiểu từ 20 năm xuống 15 năm, hướng tới chỉ còn 10 năm tới đây được thông qua, theo ông Tiến, sẽ hạn chế được tình trạng nhận BHXH một lần. Song phải tính toán mức hưởng phù hợp để lao động về già sống được bằng lương hưu, nếu không sẽ dễ gây ra bức xúc xã hội, sau này càng khó mở rộng diện bao phủ. Thực tế có những lao động nhận lương hưu quá thấp khiến người tham gia BHXH e ngại. Trong khi người nhận lương hưu dưới chuẩn nghèo, dưới sàn an sinh lại không nhận được bất kỳ khoản bảo trợ xã hội nào.

"Đây là một khoảng trống mà chính sách trước đây đã không bao phủ hết và cần phải điều chỉnh để tạo niềm tin cho người lao động", ông Tiến nói.

Hồng Chiêu - Lê Tuyết